¿Qué son los precios de transferencia?

Los precios de transferencia hacen referencia al precio que pactan, dos o más empresas vinculadas, como remuneración por una transacción comercial celebrada entre estas.

¿Cómo se determina la vinculación en Colombia?

El Artículo 260-1 del Estatuto Tributario Nacional establece los criterios de vinculación para efectos del impuesto sobre la renta y complementarios. Teniendo en cuenta que el efecto de los precios de transferencia se refleja en la determinación del impuesto sobre la renta , esta es la normativa que se debe observar para determinar si dos o más partes son consideradas como vinculadas y por tanto las transacciones celebradas entre ellas, sometidas al régimen de precios de transferencia.

¿Qué evalúa la reglamentación vigente de precios de transferencia?

La reglamentación vigente en materia de precios de transferencia evalúa si las operaciones celebradas entre una compañía Colombiana ubicada, domiciliada o residente, en el territorio aduanero nacional, y:

- una compañía vinculada domiciliada en el exterior, ó

- una compañía vinculada ubicada en zona franca, ó

- una persona, sociedad, entidad o empresa ubicada, residente o domiciliada en una jurisdicción considerada como no cooperante de baja o nula imposición, o en un régimen tributario preferencial,

se llevaron a cabo en condiciones que hubiesen sido observadas por partes independientes en una transacción comparable.

A esta última práctica se le conoce como el principio de plena competencia o arm’s length principle.

¿Cuáles son las obligaciones formales de cumplimiento en materia de precios de transferencia?

El Decreto 2120 de 2017 establece que los contribuyentes colombianos obligados a cumplir con el régimen de precios de transferencia, tendrán que presentar uno o más de los siguientes soportes:

- Declaración informativa de precios de transferencia.

- Documentación comprobatoria de precios de transferencia, que a su vez se encuentra dividida en 3 niveles:

- Informe Local

- Informe Maestro

- Informe país por país

¿Quién está obligado a cumplir con las obligaciones de precios de transferencia?

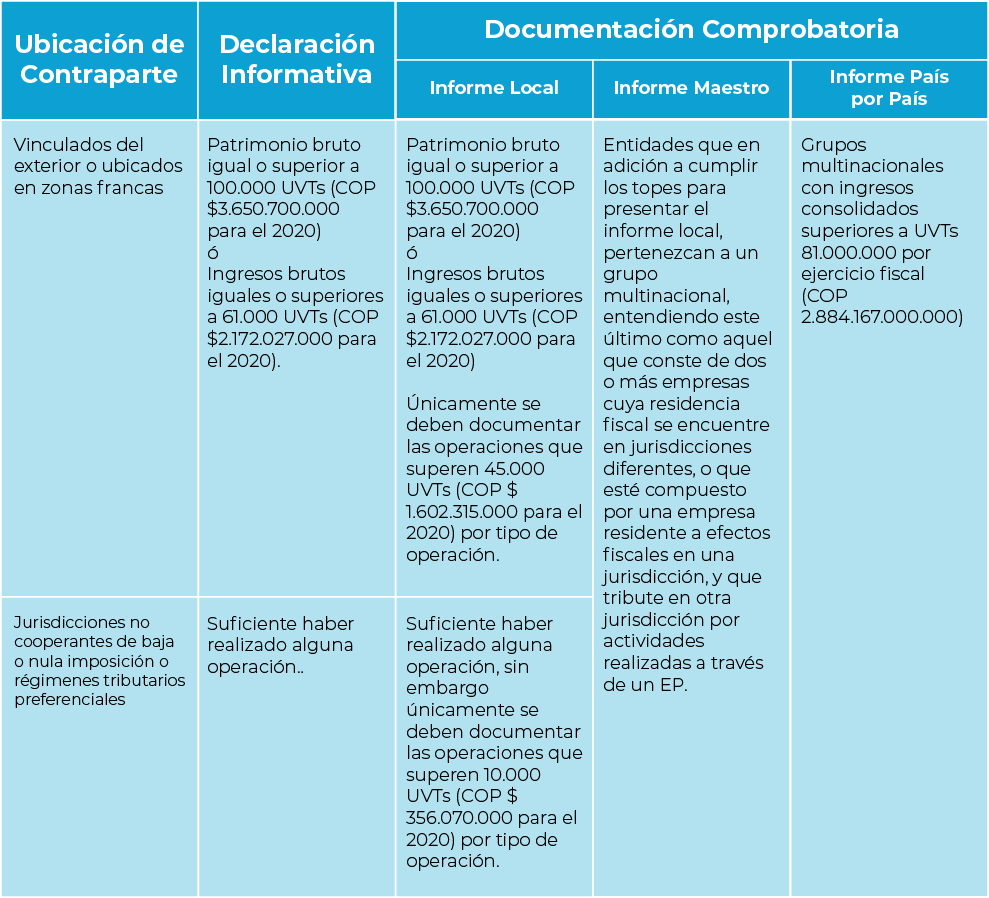

Las sociedades o entidades que en el año gravable 2020 hayan realizado operaciones con vinculados del exterior, vinculados ubicados en zonas francas, o con entidades ubicadas o residenciadas en jurisdicciones no cooperantes de baja o nula imposición o regímenes tributarios preferenciales y, paralelamente, hayan alcanzado los siguientes topes, están obligadas a cumplir con las obligaciones formales:

¿Cuándo declarar precios de tranferencia?

¿Qué hacemos por usted?

Prestamos un acompañamiento permanente con el objetivo de asesorar a la compañía en el monitoreo periódico de los precios de transferencia y el cumplimiento de las obligaciones formales bajo la legislación vigente.

Este enfoque nos permite tener un entendimiento completo del funcionamiento de la compañía, lo que nos ayuda a preparar las obligaciones formales de precios de transferencia aplicables en su caso de manera eficiente y oportuna.

¿Qué pasa si no cumplo con el régimen de precios de transferencia de manera oportuna?

Hay lugar a la imposición de sanciones de hasta 30.000 UVT (COP $1.089.240.000 al 2021) y al inicio de procesos de fiscalización y revisión de la declaración del impuesto sobre la renta por parte de la DIAN.